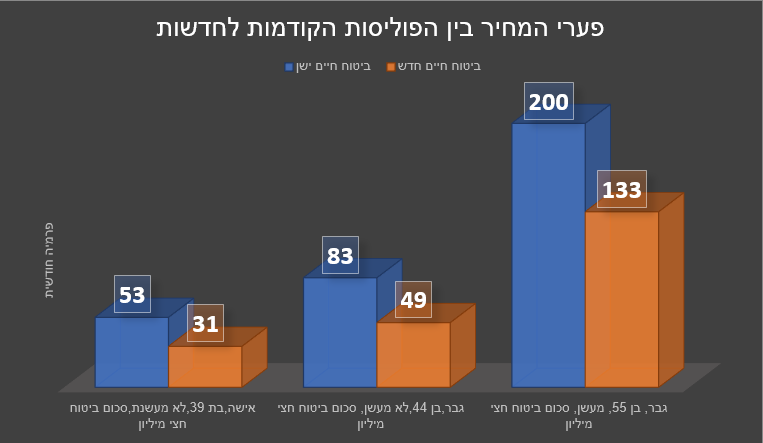

לשאלה זו אין תשובה חד משמעית כיוון שלכל אדם מתאים ביטוח שונה, תלוי בצרכיו האישיים. סוכן הביטוח יבדוק ויתאים לצרכיך האישיים את הביטוח חיים המתאים ביותר עבורך, לרוב, לפי הפרמטרים הבאים:

מצב רפואי-

ביטוח החיים יותאם לפי מצבו הרפואי של המבוטח.

מבוטחים שונים במצבים בריאותיים שונים ירכשו שתי פוליסות שונות שכנראה יתאימו להם יותר. מעשני הסיגריות ישלמו פרמיה גבוהה יותר מהמבוטחים שיצהירו שלא מעשנים.

במקרים מסוימים שהמבוטח רוצה לרכוש פוליסת ביטוח חיים ומצבו הרפואי אינו כשורה- תוכל להיבדק האפשרות לתוספת רפואית בפרמיה החודשית כדי שהלקוח יוכל להתקבל לביטוח החיים שרכש, כלומר אחוז מתוך הפרמיה החודשית שישולם כתוספת מלבד הפרמיה החודשית.

מצב משפחתי וסכום הביטוח-

סכום הביטוח חיים שירכש ישוכלל לפי צרכיו של המבוטח, כלומר- לדוגמא : אם המבוטח הוא צעיר ואב לשניים, והמבוטח רוצה לרכוש סכום ביטוח חיים שיהווה ביטחון כלכלי לבניו עד שיגיעו לגיל 18 לפחות (אם חלילה ילך לעולמו) – סוכן הביטוח ימליץ לרכוש ביטוח חיים עם סכום של לפחות 500,000 – 1,000,000 לכל ילד, כלומר סכום ביטוח של בין מיליון לשני מיליון, זאת גם בהתחשב במצב הכלכלי של המבוטח וכמה מכספו הפרטי יוכל להשקיע בפרמיה לביטוח חיים מדי חודש.

גיל-

גיל המבוטח הוא אחד מהפרמטרים שקובעים את הפרמיה החודשית(התשלום החודשי) עבור המבוטח. יש לשים לב שפוליסות ביטוח חיים הם לא לכל החיים ונגמרות בין גיל 70-80 בחברות ביטוח השונות.

מין-

מן המבוטח הוא אחד מהפרמטרים שקובעים את הפרמיה החודשית בביטוח חיים. למשל, לנשים, תוחלת חיים ארוכה יותר ולכן הפרמיה החודשית שלהן תהיה זולה יותר משל הגברים.

מקצוע-

גם המקצוע הוא רכיב שחשוב כדי לתמחר פוליסת ביטוח חיים, ישנם מקצועות בעלי אופי מסוכן שיידרשו על ידי חברת הביטוח לתוספת כספית בעבור הקבלה לפוליסה.

תקופת הכשרה-

תקופת הכשרה בביטוח חיים היא לא כמו בביטוחי הבריאות השונים, ששם נדרשים להיות מבוטחים מס חודשים מסויימים ורק אז להיות זכאים לפיצוי כספי. בביטוחי חיים, תקופת ההכשרה היחידה שקיימת היא, ורק במידה ומדובר במבוטח שמתאבד בתוך שנת הביטוח הראשונה – לא יהיו יורשיו החוקיים זכאים לפיצוי כספי.

יש לציין שאין שינוי בפרמטרים לפני או אחרי הרפורמה בביטוחי חיים.