דף הבית » ביטוח ופיננסים » הר הביטוח משרד האוצר-בדיקת ביטוחים על שמי וכפל ביטוח

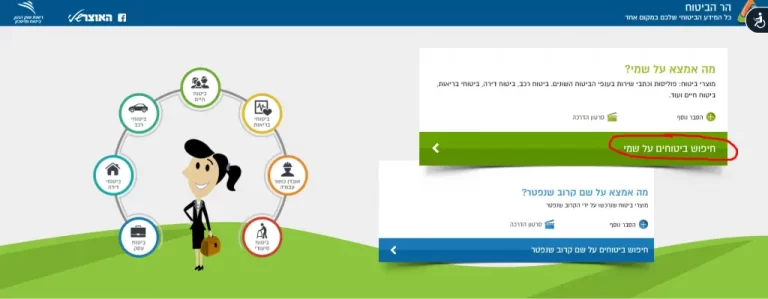

אתר עכשיו את הביטוחים הרשומים על שמך

בשליחת הטופס אני מאשר שקראתי את התקנון ומאשר את מסירת הפרטים והעברתם בכפוף לתקנון. אני מודע לכך שאוכל לחזור בי מהסכמתי בכל עת.

הר הביטוח הוא מנוע חיפוש ואיתור של פוליסות ביטוח (בדיקת כפל ביטוחים) שנוצר על ידי רשות שוק ההון ביטוח וחיסכון.

הר הביטוח מאפשר לנו לאתר את כל מוצרי ופוליסות הביטוח הרשומות על שמינו. לא משנה באיזה חברת ביטוח הופקה הפוליסה, ולא משנה לפני כמה זמן הופקה.

בהר הביטוח נוכל לראות את הכל, הן ביטוחים ישנים על שמנו והן ביטוחים חדשים. בכך יוזמת הר הביטוח מאפשרת להציג את כל הביטוחים על שמי, אחד ליד השני, מה שמאפשר לדעת האם יש לנו ביטוחים כפולים.

אתר הר הביטוח הממשלתי הושק באפריל בשנת 2017, לאחר ההצלחה של השקת אתר הר הכסף, ומאז מהווה מקור מידע מהימן לציבור על בדיקת הביטוחים הרשומים על שמינו, ומניעת כפל הביטוחים.

הקמת מיזם הר הביטוח של רשות שוק ההון ביטוח וחיסכון (אגף שוק ההון במשרד האוצר לשעבר) אפשרה לראשונה לזהות כפל ביטוחי. כלומר- אנו מזהים בהר הביטוח שיש לנו שתי פוליסות, בעלות כיסוי ביטוחי זהה, בשתי חברות שונות- ובעצם אנו משלמים כספים מיותרים.

ההערכות הן שלכ70% מאזרחי המדינה יש כפל ביטוחים- מדובר בתופעה רחבה מאד, ועל כל אחד לבדוק את הביטוחים הרשומים על שמו, ולוודא שאינו משלם פעמים על אותו ביטוח.

אם תהיתם כיצד ייתכן ולכל כך הרבה אנשים יש כפל ביטוחי, יש לדבר הסברים רבים- ננסה לכסותם במאמר זה.

על פי נתונים העולם ממשרד האוצר, כלל הציבור בישראל משלם מדי שנה מעל 18 מיליארד ש"ח על ביטוח כללי, ובפרט על ביטוח חיים, שימו לב למספר- 35 מיליארד ש"ח.

מדי שנה מתקבלות תלונות רבות ברשות שוק ההון בתחום ביטוח חיים או דירה ומשכנתא- הקשורות לכפל הביטוחים.

אם כן, ניתן להבין שהמצב בישראל הינו חמור. עשרות אלפי ישראלים משלמים כספים מיותרים על כפל ביטוחים, רק כי אינם מודעים למצב. (ביטוח בריאות)

אם תהיתם איזה ביטוחים ניתן לראות בהר הביטוח ועד כמה הוא מכסה, אז הנתונים מראים שהר הביטוח מציג מעל 30 מיליון מוצרי ביטוח ופוליסות שנרכשו על ידי כלל האוכלוסיה. (ביטוחי בריאות, חיים, רכב ודירה)

הר הביטוח מהווה פריצת דרך בשקיפות ובהגינות כלפי המבוטחים בישראל. לאחר הצלחתו של פרויקט הר הכסף– שגם הוא הוקם על ידי משרד האוצר על מנת לאפשר לנו למצוא כספים אבודים וחשבונות רדומים.

לא עוד.

באמצעות הממשק המתקדם והאתר הכל כך פשוט- שכל אחד מאיתנו יכול לעשות בו שימוש(גם אם אינכם טכנולוגים מדופלמים)- ניתן להציג את כל הביטוחים הרשומים על שמינו. הן פוליסות עבר שעשינו לפני 20 שנה, והן פוליסות עדכניות.

עושים סוף לאי הוודאות.

לאחר שתראו את הביטוחים הרשומים על שמכם, תוכלו ליצור קשר עם סוכן ביטוח על מנת שימשוך את הפוליסות מחברות הביטוח השונות על מנת לעשות לכם סדר בתיק הביטוחי. הנתונים בישראל מראים שמעל 50% מהמבוטחים- מחזיקים בכפל ביטוחים: זהו נתון קטסטרופי.

השירות המהפכני של הר הביטוח יאפשר לכם איתור ביטוחים על שמכם, המכסה את כל חברות הביטוח (כלל, הראל, מנורה, מגדל, ביטוח ישיר ) גם אם הביטוח שלכם הוא דרך מקום העבודה. (קולקטיב- יתרונות וחסרונות של ביטוח קולקטיב מכתבה שפורסמה ב"גלובס")

מומלץ להיעזר בסוכן ביטוח מוסמך (בעל רישיון ממשרד האוצר) שהוא הגורם המקצועי שיוכל לסייע לך להבין את הדברים הבאים:

1. ידריך אותך איך להשתמש בהר הביטוח של משרד האוצר

2. יבדוק עבורך האם יש לך כפל ביטוחים, כלומר- האם אתה מחזיק בשני ביטוחים (לדוגמא אחד פרטי ואחד ממקום העבודה) בעלי כיסוי זהה

3. יבדוק אם ביטוחי הבריאות והחיים שברשותך תואמים את גילך ואת מצבך הרפואי. למען בריאותינו, חשוב לוודא שהפוליסה תואמת את הכיסויים שאנו צריכים. ומצד שני, שאינה כוללת כיסויים שאיננו צריכים. (חבל לבזבז כסף על מוצר ביטוח שאיננו צריכים)

4. הוזלת עלויות- במקרים רבים הפוליסות של המבוטח ישנות ואינן מעודכנות. זכרו כי האינטרס של חברות הביטוח אינו לעדכן אתכם על השינויים והוזלות המחירים (הן רוצות את מיטב כספיכם) ולכן, חשוב לוודא עם גורם מקצועי שחיי את עולם הביטוחים- שהביטוח שבידכם אינו יקר מן המחיר המקובל בשוק.

אם אתם שואלים את עצמיכם על איזה גודל של חיסכון כספי מדובר,

כדאי שתקראו את הכתבה הבאה שפורסמה ב"כלכליסט"- "כפל הביטוחים עולה לכם עוד 2600 ש"ח בשנה"

2. לאחר שלחצנו על "חיפוש ביטוחים על שמי"- ייפתח לנו מסך חדש בו נדרש למלא את הפרטים האישיים שלנו:

מספר תעודת זהות

תעודת זהות- תאריך הנפקה

תאריך לידה

האם הונפק לך דרכון ב3- השנים האחרונות?

האם יצאת מהארץ ב-3 השנים האחרונות?

לאחר מילוי הפרטים האישיים, נקליד את התווים הרנדומליים בתמונה (לבדוק שאנו אכן אנשים אמיתיים ולא רובוט) ונאשר את תנאי השימוש

כיום, כבר אין צורך במענה על שתי שאלות הנוגעות לדרכון וליציאה מהארץ.

נלחץ על "צפיה בתיק הביטוחי"

לאחר לחיצה על הכפתור- הר הביטוח יציג לנו את כל הביטוחים הרשומים על שמינו.

שימו לב: ייתכן ויש בבעלותינו ביטוחים אשר אינם מופיעים בהר הביטוח.

ייתכן ותראו בפנים שהנכם מבוטחים על ביטוח דומה בשתי חברות שונות- תופעה ידועה של כפל ביטוחים

איך נוצר כפל ביטוחים?

כפל ביטוחים הוא תופעה רחבת היקף בישראל 2018. ישנם אזרחים רבים (ההערכות מדברות על 60%-70%) המחזיקים בביטוח כפול. כלומר, כיסוי אחד- משני גורמים מבטחים שונים. בסופו של דבר, במידה ונצטרך טיפול רפואי, אנו נקבל אותו פעם אחת מגורם אחד- מה שהופך את הכיסוי השני למיותר- והופך את ההוצאה הכספית עליו למיותרת.

הגורם הראשון לתופעת כפל הביטוחים- חוסר מודעות

מתי בפעם האחרונה קמת בבוקר והחלטת לבצע בדיקת כפל ביטוחים?

מתי בפעם האחרונה חשבת על ביטוחי הבריאות, ביטוחי החיים, ביטוחי המשכנתא שבידך?

האם אתה בכלל יודע איזה ביטוחים יש לך? מה הם מכסים?

האם הביטוחים שברשותך תואמים את מצבך הרפואי?

במידה וענית "לא" על אחת מהשאלות- מומלץ לך, עוד היום, לבצע בדיקה לתיק הביטוחי שלך.

זכרו, אין תחליף לידע. אין תחליף למקצועיות של סוכן ביטוח.

האם לדעת מה שם הביטוח והחברה המבטחת(המידע המופק בהר הביטוח) יעזור לך להבין אילו כיסויים נכללים בביטוח שלך?

אם ענית לא, תן לגורם מקצועי לבצע עבורך את הבדיקה ולהתאים את הביטוחים שלך לצרכיך.

יתרה מכך, סוכני הביטוח מציעים את בדיקת תיק הביטוח בחינם.

אתר עכשיו את הביטוחים הרשומים על שמך

בשליחת הטופס אני מאשר שקראתי את התקנון ומאשר את מסירת הפרטים והעברתם בכפוף לתקנון. אני מודע לכך שאוכל לחזור בי מהסכמתי בכל עת.

מעסיקים רבים בישראל מעניקים לעובדיהם, כחלק מתנאי ההעסקה, ביטוחי בריאות וחיים.

לכן, עובד המבוטח מטעם מקום עבודתו- ובנוסף מחזיק בביטוח פרטי(לדוגמא, העובד רכש ביטוח פרטי לפני קבלתו למקום העבודה)- עלול להחזיק בכפל ביטוחים.

חשוב להבין כי חברות הביטוח הן חברות עסקיות, שמטרתן לצבור רווחים- אין להן שום כוונה ליידע אותך על החזקתך בכפל ביטוחים.

סרטון שהוציא משרד האוצר על כפל ביטוחי

על פי חוק ביטוח בריאות ממלכתי שחוקק בשנת 1994, כל אזרח ישראלי זכאי לשירותי בריאות, במימון המדינה, הניתנים דרך קופות החולים.

בכלל חוק זה, נמצא סל התרופות– רשימת שירותים רפואיים ותרופות, אשר להם זכאים אזרחי המדינה- דרך קופות החולים.

למרות הדימוי, סל התרופות הישראלי דווקא רחב מאד.

הביקורת על שירותי הבריאות הנכללים בסל בדרך כלל נוגעת לרמת השירות- לדוגמא, תורים ארוכים.

בנוסף על ביטוח זה, קיים ביטוח משלים. (שב"ן- שירותי בריאות נוספים)

שירותי הבריאות הנוספים מהווים רובד נוסף לסל הבריאות הבסיסי- וכוללים שירותי בריאות נוספים שאנו עשויים להזדקק להם.

כללית פלטינום, מכבי שלי, מאוחדת שיא ולאומית זהב- כל אלה ביטוחים משלימים.

שימו לב, שיעור אזרחי המדינה המחזיקים בביטוח משלים עומד על כ80%, ורק מעטים באמת מודעים לכמה הם משלמים ואילו שירותים מגיעים להם.

נוסף על הביטוחים המשלימים, ישנם גם הביטוחים הפרטיים-

אלה הביטוחים שנמצאים בהר הביטוח, הביטוחים המוצעים דרך חברות הביטוח הגדולות.

בשנת 2003 גלגלה תעשיית הביטוחים הפרטיים 2.6 מיליארד שקל, ואילו בשנת 2012 זה הגיע ל7.1 מיליארד שקל.

מה היה לפני רפורמת ביטוחי הבריאות?

בעבר, לפני שנכנסה אל חיינו רפורמת הבריאות, המצב היה מעט יותר מורכב. לאחר תקופה ארוכה עם תחושה של חוסר וודאות בכל נושא כיסויי הביטוחים השונים- הגיעה הרפורמה ועשתה סדר בבלאגן.

לפני כניסת הרפורמה, היו בשוק מאות פוליסות ביטוח שונות אחת מהשניה, כאשר כל פוליסה כוללת כיסויים מסוימים משלה.

לציבור המבוטחים היה קושי להבין איזה כיסויים הפוליסה מעניקה, ואיזה לא.

רפורמת ביטוחי הבריאות נכנסה לפועל בחודש פברואר 2016 ושינתה את כללי המשחק.

הרפורמה מגדירה שישה תחומים שונים אשר נכללים בביטוח הבריאות:

ניתוחים בארץ,ניתוחים בחו"ל, השתלות, תרופות, שירותים אמבולוטורים וגילוי מחלות קשות.

המטרה היתה ליצור תחרות בשוק הביטוח בין החברות השונות. חברות שונות ימכרו את אותן פוליסות בעלות אותם כיסויים. אם כן, לאחר הרפורמה, הציבור יכל לרכוש חבילה הכוללת את כלל הכיסויים או לחלופין לרכוש כל כיסוי בצורה מופרדת מכיסוי אחר.

רפורמת הבריאות הביאה לחיסכון כספי רב עבור ציבור המבוטחים.

עם זאת, על פי סקר שנערך התגלה כי מרבית האוכלוסיה אינה מודעת לשינויים החדשים בשוק הביטוחים, וממשיכה לשלם מחירים גבוהים ממחירי השוק המעודכנים.

רפורמת הבריאות כללה פיקוח מצד רשות שוק ההון- בדיקה של הפוליסות ועדכונן במידת הצורך.

תעריפי הפוליסות השונות נבדקים אחת לשנתיים.

רשות שוק ההון,ביטוח וחיסכון מודעת לבעיית כפל הביטוחים הקיימת בשוק, ולכן פעלה בהכנסת רפורמת הבריאות, לדאוג לכך שהמוצרים הנמכרים על ידי החברות, יהיו ככל האפשר דומים אחד לשני.

השלב הראשון בדרך לזהות שקניתי את אותו מוצר פעמיים, הוא לדעת לזהות מה קניתי. ברגע שאדע מה קניתי- אוכל בשלב הבא לוודא שאיני קונה את אותו מוצר שוב.

על בסיס ההיגיון הנ"ל, ולטובת כלל האוכלוסיה והגברת התחרות בשוק הביטוחים- פעלה הרשות ודאגה לציבור המבטוחים.

כידוע ענף הרפואה הוא ענף שלא עוצר ומתקדם בצעדי ענק. כלומר, כל הזמן מפותחות תרופות חדשות על ידי חברות התרופות השונות, תרופות העשויות להחליף או להתווסף לכיסויים שלנו בחברת הביטוח.

בעבר, פוליסת הביטוח היתה קבועה. כלומר, מרגע רכישת הפוליסה- לא היה ניתן לשנות את תנאיה מאחר ונקבעה להמשך שארית חייו של המבוטח. ובעצם, יכל להיווצר מצב בו חלה התקדמות בתחום הרפואה והמדע, והתקדמות זו לא תשפיע על הפוליסה של המבוטח.

לפיכך, רפורמת הבריאות קבעה שכל פוליסת ביטוח בריאות תתעדכן בצורה קבועה, בהתאמה לפיתוחים הרפואיים והתקדמות המדע.

מאחר והרפורמה מחייבת את כל החברות הפועלות בשוק הישראלי, מכניסת הרפורמה, ניתן לרכוש את אותה פוליסה בכל חברות הביטוח השונות. מה שאומר שיהיה הרבה יותר קל להשוות מחירים, להבין אילו כיסויים נכללים ובמידת הצורך- לעבור בין חברות הביטוח השונות

רפורמת הבריאות לקחה את מוצרי הביטוח שלנו, הכניסה אותם לתוך מסגרת אחת אחידה, כפתה על חברות הביטוח למכור את אותה מסגרת ובכך הגבירה את התחרות העסקית על המבוטחים, ותחרות בין מתחרים עסקיים- תמיד מועילה ללקוחות.

בין אם כבר נכנסתם להר הביטוח על מנת לאתר ביטוחים על שמכם ובין אם לא, מומלץ בחום לבצע השוואת מחירי ביטוח בריאות.

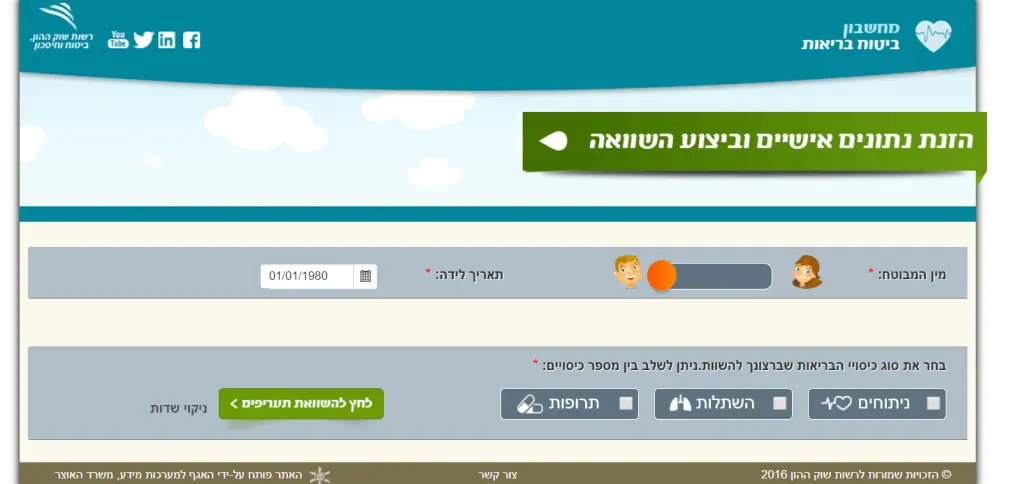

רשות שוק ההון,ביטוח וחיסכון השיקה את "מחשבון ביטוח בריאות"

מחשבון חכם, בו תוכלו להשתמש על מנת לבחור לעצמיכם ביטוח בריאות.

המחשבון החכם מאפשר בחירת סוג הפוליסה המבוקשת, הזנת פרטים אישיים (תאריך לידה ומין) ומיד לאחר מכן- המחשבון יציג את תעריפי הפוליסות השונות של חברות הביטוח.

1. בשלב הראשון, נכנס לאתר מחשבון ביטוח הבריאות- לחץ כאן.

וייפתח לנו האתר של רשות שוק ההון. במסך נלחץ על המלבן הירוק ("השוואת ביטוחי בריאות")

2. במסך החדש שנפתח לנו, אנו מתבקשים להזין נתונים אישיים שלנו לצורך הבדיקה.

מין המבוטח: ברירת המחדל היא זכר, על מנת לבחור נקבה "נגרור" את העיגול הכתום ימינה.

תאריך לידה: נזין את תאריך הלידה שלנו (מחירי הביטוחים משתנים מגיל לגיל)

סוגי הכיסויים:

בשלב זה נבחר איזה כיסוי אנו רוצים להשוות מבין הכיסויים הבאים: כיסויים לניתוחים, כיסויים להשתלות וכיסויים לתרופות (ניתן לבחור יותר מכיסוי אחד)

לאחר שמילאנו את הפרטים המבוקשים ובחרנו כיסוי, נלחץ על "לחץ להשוואת תעריפים" (הכפתור הירוק מצד שמאל למטה)

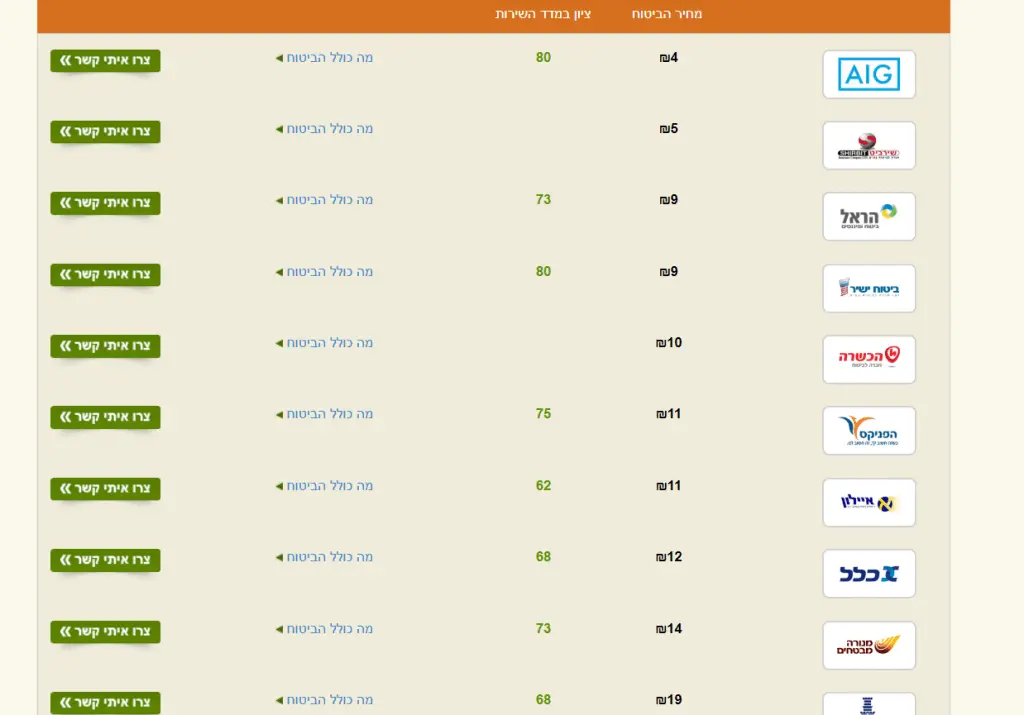

במסך הבא נקבל את רשימת חברות הביטוח ולצידם את מחירי הביטוח שהם מציעים.

מלא את הטופס:

לקבלת הלוואה במהירות ובתנאים ללא תחרות

לייעוץ חינם לגבי קבלת החזר מביטוח הבריאות

לייעוץ חינם לגבי פוליסת תאונות אישיות:

בדיקת פיצוי על שבר\כוויה, זכאות לפיצויים נוספים, תביעת הפוליסה ועוד

להוצאת דו"ח היעדר תביעות לרכב:

ייעוץ ללא עלות וללא התחייבות

איך זה עובד?

צריכים הלוואה? הלוואה על חשבון כספים פנסיונים נחשבת להלוואה מאד אטרקטיבית, וזאת לא בכדי! הריביות בהלוואה כזאת טובות פי כמה מריביות המוצעות בבנקים ובגופי ההלוואות השונים.

מה סכום ההלוואה שניתן לקחת?

על קרן פנסיה- עד 30% מכספי התגמולים

על קרן השתלמות נזילה- עד 80% מהכספים

על קופ"ג להשקעה\ פוליסת חיסכון- עד 80% מהכספים

הסכומים משתנים בין החברות, ויש לא מעט פרטים קטנים שיש לשים לב בכדי לקבל אישור.

לקבלת הלוואה במהירות ובמקצועיות בלתי מתפשרת:

איך זה עובד?

שינוי מסלול הוא זכות של כל אחד מאיתנו, החוסכים

עפ"י תקנות משרד האוצר – יש לכל אחד הזכות לשנות את המסלול בכל עת. רוצים לעבור ל- S&P 500? שיניתם את דעתכם ורוצים לעבור למסלול יותר סולידי?

שינוי המסלול מתבצע תוך 3 ימי עסקים מרגע שליחת הטופס, כאשר זה מותנה בכך שהטופס תקין

בעת שינוי מסלול יש להבין כי דמי הניהול עלולים להתייקר, ולכן מומלץ לעשות בעזרת גורם מקצועי :

לשינוי מסלול במהירות ובמקצועיות בלתי מתפשרת:

איך זה עובד?

החלטתם להפקיד בהוראת קבע כל חודש? החלטה נבונה ששמה אתכם במקום טוב יותר מרוב האוכלוסייה.

כדי לבצע הפקדה בהוראת קבע, יש צורך לוודא מספר דברים לפני, בכדי להימנע מטעויות בדרך

ראשית, יש לוודא שהקופה אכן פעילה, לבדוק את הרשאות הוראת הקבע בחשבון הבנק שלכם, קוד המוסד של הגוף המנהל, אימות שאכן הוקמה ההוראה, ועוד..

אנו עוזרים מדי יום למשקיעים לפתוח הוראת קבע בצורה מהירה ומקצועית

לפתיחת הוראת קבע במהירות ובמקצועיות בלתי מתפשרת:

איך זה עובד?

הפקדה לקופה הוא תהליך שנראה מאד פשוט, אך ישנם מספר טעויות שחוזרות על עצמן כל הזמן בקרב חוסכים. (כאלה שלא שוחחו איתנו לפני..:)

יש לשים לב שפתיחת הקופה בוצעה באופן מלא, לשים לב לפרטי חשבון הבנק אליו אתם מעבירים כספים, ולשים לב לשמות של בעלי הקופה (במקרה של משפחה\בני זוג)

ישנם דברים נוספים שכדאי לוודא לפני כדי להימנע ממצב של כספים שאינם משויכים (מצב מתסכל בו הכסף לא אצלכם ולא משתקף לכם בקופה)

להפקדה לקופה במהירות ובמקצועיות בלתי מתפשרת:

איך זה עובד?

פתיחת קופה חדשה היא תהליך מקצועי שיש לשים לב לפרטים הקטנים שבו, כמו לדוגמא- מינוי מוטבים (או שארים..) , אטרקטיביות דמי הניהול, בחירת המסלול, ובמידה והיתה קופה קודמת- יש לוודא שתהליך הניוד והעברת הוותק מתבצעים כמו שצריך.

פתיחת הקופה החדשה יכולה להתבצע גם באותו היום, אך כאמור- יש לוודא ביצוע מלא של כל הפרטים הקטנים, וזה עשוי לקחת יותר זמן.

לפתיחת קופה במהירות ובמקצועיות בלתי מתפשרת:

קבל ייעוץ ממומחה ללא עלות וללא התחייבות

ללא עלות וללא התחייבות